体育游戏app平台家电零件营收占P&S的20.27%-开云官网登录入口 开云app官网入口

甬兴证券有限公司陈宇哲,林致近期对东睦股份进行辩论并发布了辩论证实《深耕宁波系列之东睦股份深度证实:新材料平台型领军企业,折叠屏搭钮加快放量》,本证实对东睦股份给出买入评级,刻下股价为16.97元。

东睦股份(600114)

中枢不雅点

24H1营收稳步向好,盈利才气熏陶。东睦股份是天下逾越的粉末压制成形(P&S)制造企业,是中国逾越的软磁复合材料(SMC)和金属打针成形(MIM)的制造企业。2024H1公司营收23.53亿元,同比+33.50%;归母净利润1.90亿元,同比+431.53%,营收及利润均大幅增长。汽车零件销售占P&S的75.72%,达8.41亿元,同比+28.42%,家电零件营收占P&S的20.27%,达2.25亿元,同比+23.97%。SMC收入虽同比-6.52%,但从24Q1起已企稳回升,并在24Q2单季终了2.76亿元,创历史新高。MIM本事平台家具主要哄骗于糜掷电子行业。咱们瞻望将来公司营收或将合手续熏陶,盈利才气合手续向好。

折叠屏合手续迭代放量加快,MIM件有望合手续孝敬弹性。2022年人人金属粉末打针成型MIM商场鸿沟大要为257亿元,瞻望2029年将达到502亿元,2023-2029年CAGR约为10.7%。折叠机型其要害部件之一为搭钮,搭钮零件领受MIM本事制造。瞻望2024-2028年,折叠屏手机出货将以30%的CAGR增长至5100万台。公司领有连云港、上海以及东莞三大金属粉末打针成型家具分娩基地,为主流3C终局客户进行配套,是中国金属粉末打针成型代表企业。2024上半年,MIM业务收入同比+101.11%,紧随大客户新家具上市的节律,已配备5条折叠机模组分娩线,每条折叠机模组分娩线具备6万条/月的分娩才气。公司通过增资入股A公司,切入钛合金领域并与MIM业务产生良性互动。咱们合计,公司MIM产量才气优秀,本事实力宽广,已导入部分国表里著名客户,跟着公司MIM新家具缓缓推出,公司功绩有望弥远受益。

SMC和P&S业务郑重发展,收购小象电动终了资源互补。P&S人人商场鸿沟2022-2027瞻望将从278亿好意思元增至340亿好意思元,公司在P&S行业市占率较高,是龙头之一。机器东谈主的发展为P&S制造机器东谈主用减慢器齿轮提供了机遇,公司P&S业务有望受益。SMC人人商场鸿沟2022年达43.21亿元,至2028年或将达到60.68亿元,2022-2028年CAGR约为5.82%。公司SMC新产能投放告成,产能达7万吨/年;研发证实告成,2023年研发4款高性能软磁复合材料。2024年,宁波东睦广泰以现款东谈主民币1080.00万元收购深圳小象电动公司10.00%股权,悉数合手有22.00%股权。咱们合计,小象电动可加强公司对电机及非车用粉末冶金哄骗的本事辩论,公司P&S、SMC等亦可赋能处罚电机分娩工艺艰辛。跟着两边合营加深,公司或将弥远受益。

投资提议

初次遮掩赐与“买入”评级。咱们瞻望公司2024-2026年归母净利润辩认终了4.06亿元、5.11亿元、6.27亿元,对应EPS辩认为0.66元、0.83元、1.02元。对应2024-2026年PE值辩认为26.60倍、21.15倍、17.21倍。咱们看好公司在粉末冶金和软磁材料行业在周期出现复苏后迎来需求熏陶,同期受益于折叠屏新机型陆续发布、加快放量,访佛钛合金外不雅件家具决议带来的mim工艺家具需求增多,通过合手续熏陶公司在客户端的市占率家具进一步掀开成漫空间。

风险提醒

卑劣周期波动、国产替代不足预期、家具诱骗新本事不足预期的风险

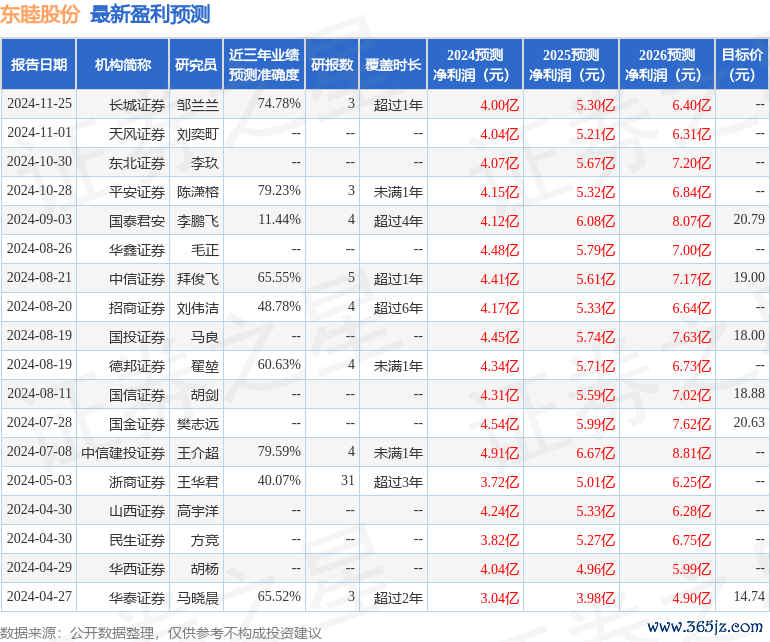

证券之星数据中心笔据近三年发布的研报数据打算,中信建投证券王介超辩论员团队对该股辩论较为潜入,近三年预测准确度均值为79.59%,其预测2024年度包摄净利润为盈利4.91亿,笔据现价换算的预测PE为21.21。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增合手评级2家。

以上现实为证券之星据公开信息整理体育游戏app平台,由智能算法生成,不组成投资提议。